財政部於115年4月21日修正發布「房地合一課徵所得稅申報作業要點」,針對繼承或受遺贈取得特定類型房屋的出售情形,放寬持有期間的計算方式,對納稅義務人相當有利,值得留意。

修正前後差異在哪裡?

修正前,個人出售繼承取得的自地自建房屋、合建分屋、都更或危老重建房屋,計算房屋持有期間時,只能併計被繼承人的房屋持有期間。由於這類房屋往往是近期才興建完成,房屋本身的持有期間偏短,容易落入45%的高稅率區間。

修正後,得改以併計被繼承人的土地持有期間。土地通常取得較早,持有期間較長,適用稅率因此可能大幅降低。

財政部高雄國稅局案例說明

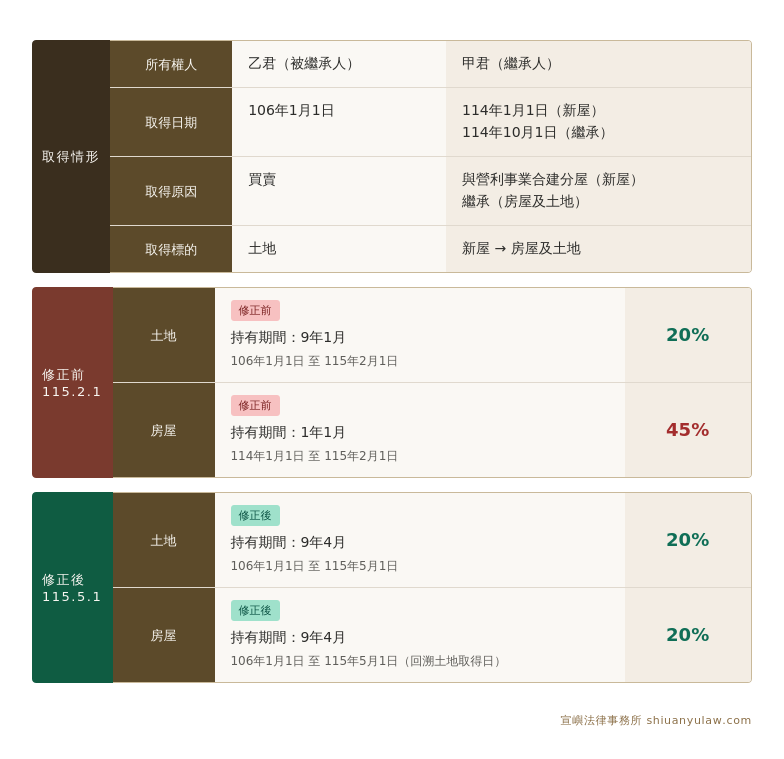

被繼承人乙君於106年1月1日購入土地,並以該土地與營利事業合建,於114年1月1日取得新屋。繼承人甲君於114年10月1日繼承取得房屋及土地後出售。

修正前後的稅率差異如下:

同一筆房屋,因計算基準不同,稅率從45%降至20%,差距相當顯著。

律師意見:

爭議多年,分別認定房、地持有期間之不合理現象,隨著上開申報要點修正,總算得以解決。

修正後申報作業要點第28點明定,修正生效日(115年4月21日)時尚未核課或尚未核課確定的案件,均得適用修正後規定。若您已申報但案件尚未確定,建議主動確認是否有重新計算的空間。

無論是否有應納稅額,個人出售房地合一稅制範圍內的房屋土地,仍須依《所得稅法》第14條之5規定,於完成所有權移轉登記日次日起算30日內向戶籍所在地國稅局辦理申報,這項程序義務不因持有期間計算方式的修正而有所改變。

對本文議題有疑問,或面臨類似法律問題?歡迎透過 LINE 與律師聯繫。

LINE 諮詢