買屋換屋,對許多台灣家庭來說是人生的重要節點。小孩出生或有了毛孩需要更大的空間、工作換了城市、長輩年紀大了需要換到有電梯的大樓。每一個換屋的背後,都是真實的生活需要,但多數人可能不知道,這些經濟活動,緊緊扣著稅法的評價。

稅法給了換屋族一條退稅的路,但其中有一些限制與要求。我們在實務中發現,許多當事人甚至不清楚自己賣的房子適用哪一種稅制,遑論正確申請退稅。搞錯稅制、踩錯條件,輕則退稅不成,重則遭到追繳,損失少則數十萬,多則近百萬。

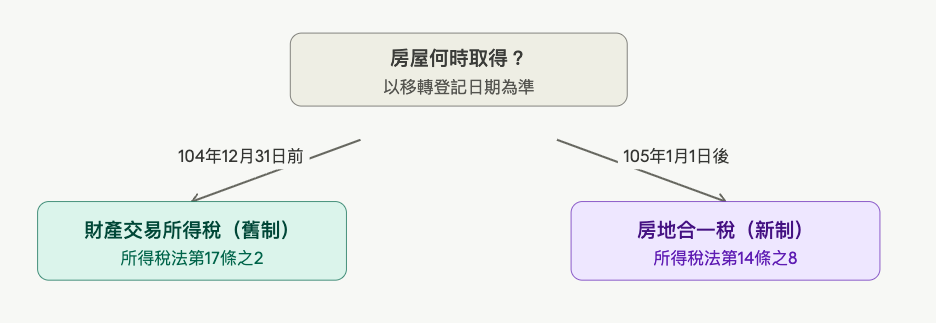

第一步:先搞清楚你賣的房子適用哪種稅

民國105年1月1日以後取得的房地,出售時適用房地合一稅(新制);105年以前取得的房地,土地部分免稅,房屋部分的獲利屬財產交易所得(舊制),併入個人綜合所得稅申報。同一次換屋,賣的是哪一年買進的房子,決定了您走哪一條退稅路徑,兩者條件不同、限制也不同,不能混為一談。

新制:房地合一稅的換屋退稅

基本申請條件

若您出售的是105年以後取得的房地,退稅申請必須同時符合三個條件:

- 出售舊屋與買進新屋的移轉登記時間相距兩年以內;

- 本人、配偶或未成年子女必須在出售的舊屋與新購房屋都辦妥戶籍登記,且實際居住;

- 兩筆房地在持有期間均不得出租或供營業使用。

退稅金額的計算方式是:

換大屋(重購價額大於出售價額)可以全額退稅;

換小屋則按重購價額佔出售價額的比例退稅。

配偶間視為同一經濟主體,退稅優惠一樣適用

特別注意的是,依據「房地合一課徵所得稅申報作業要點」第20點規定,以配偶之一方出售自住房地,而以配偶之他方名義重購者,例如出售夫名下之自住房地、重購登記妻名下之自住房地,亦得適用重購退稅。換句話說,配偶之間的換屋安排,稅法將兩人視為同一經濟主體,不因登記名義不同而喪失退稅資格。

無法設戶籍於重購房屋,但確實居住:三種法定例外

五年列管期間,若因特殊原因無法在重購新屋維持戶籍,但確實仍於該址居住,財政部於111年6月9日以台財稅字第11100584750號令,核釋以下三種情形得免予追繳,不認定為改作他用:

- 未成年子女就讀或擬就讀學校訂有應設戶籍於該學區之入學條件;

- 本人或配偶因公務派駐國外;

- 原所有權人死亡,致戶籍遷出或未設籍於重購房屋,且該屋確實仍作自住使用、無出租或供營業使用。

然請注意,目前稅局只承認這三種例外,現實生活中其他不可預期情形,尚不在豁免範圍之內。

退稅後的五年列管義務

新制退稅拿到並不代表就此了事。新購房屋自移轉登記完成起,五年內必須持續自住,不得出售、贈與或移轉,不得出租或改作營業使用,且本人、配偶或未成年子女必須維持戶籍登記並居住於新購房屋。只要違反其中任何一項,稅局將追繳原本退還或扣抵的稅款。

舊制:財產交易所得的換屋退稅

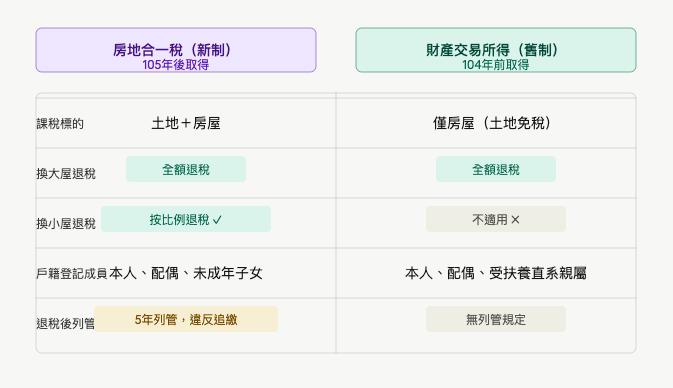

若您出售的是104年以前取得的房地,適用的是舊制退稅規定,與新制有四個關鍵差異:舊制只退房屋部分,土地本來就免稅,退稅計算也僅針對房屋價額;舊制只有換大屋才能退稅,重購新屋價額必須大於出售舊屋價額,換小屋一律不退;舊制沒有五年列管限制,退稅核准後可自由處分新購房屋;戶籍登記成員涵蓋受扶養直系親屬,而新制則涵蓋為未成年子女。這個立法變遷也不難理解是因應家庭成員隨著時代前進而有所不同。

新制舊制一張圖看出差異:

實務常見爭議,千萬要避免:

- 先買後賣,卻未於舊屋設籍(例如戶籍自始至終都設在老家);

- 先賣後買,雖有設籍但用水用電極少,被認定未實際居住。

這兩類問題都必須在生涯買屋換屋、戶籍安排等,事前規劃並確認妥當,否則事後恐難以補救!

換屋前,應提早做好戶籍規劃、諮詢專家

稅制適用的判斷、時間點的安排、戶籍的設立方式、持有期間的使用規劃,每一個環節都可能影響您能否合法申請退稅,也影響退稅後的後續義務。

實務上常見收到稅局稅單才來諮詢,這時候許多問題已難以補救。換屋前做好功課,甚至安排專業諮詢,往往能省下遠比諮詢費高出許多的稅務成本。

對本文議題有疑問,或面臨類似法律問題?歡迎透過 LINE 與律師聯繫。

LINE 諮詢