收到稅局核定通知書後,還來得及救嗎?以下來談稅務救濟:

「律師,我上週才看到這張補稅通知書,是三個月前寄來的,現在還能申請嗎?」

這類詢問,我們在執業中經常碰到,稅務行政救濟有嚴格的法定期間,一旦錯過,即使當初稅局的認定確實有問題,法律上也可能再無追回的機會。

這篇文章要從實務角度,說清楚台灣稅務救濟各自的啟動條件,以及最容易讓當事人失去機會的幾個盲點。

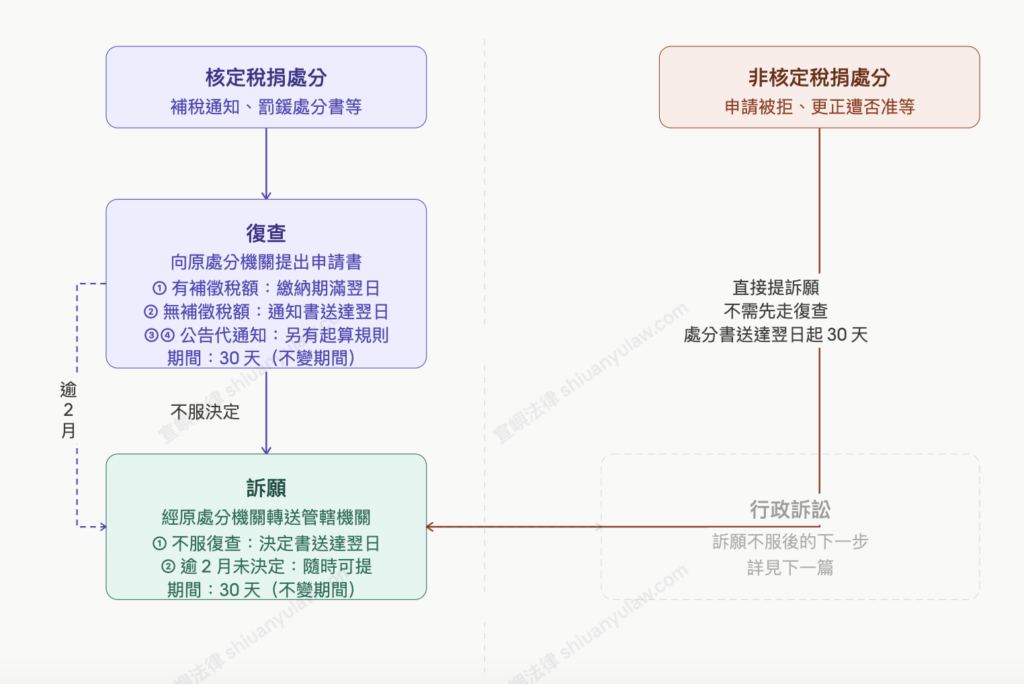

先搞清楚你收到的是哪一種「處分」

稅捐稽徵機關發出的行政處分,大致分為兩類:

核定稅捐處分,包括核定通知書、繳款書、罰鍰處分書等,直接影響你的應納稅額或裁罰金額。這類處分必須先經過「復查」才能進入訴願程序。

非核定稅捐處分,例如申請更正核定、調閱資料、變更登記等,被稽徵機關以「公文」或「當場拒絕」,這種情況可以直接提起訴願,不需要先走復查。

實務上當事人最常忽略的是:誤把「申請被退件」當成「沒有回應」,進而錯過了提起訴願的三十天期間。只要稽徵機關的書面或當場否准動作,符合《行政程序法》第 92 條的規定,就已經構成行政處分,救濟時鐘從那天起就開始跑了。

第一關:復查,30 天的不變期間

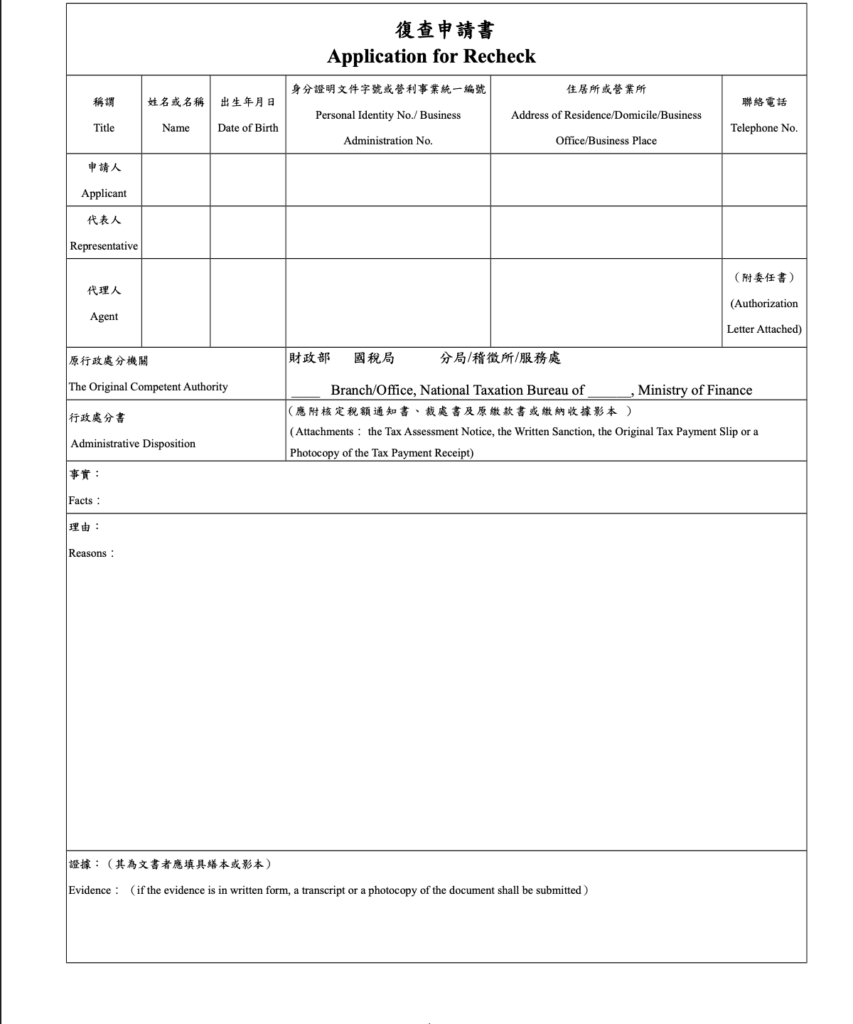

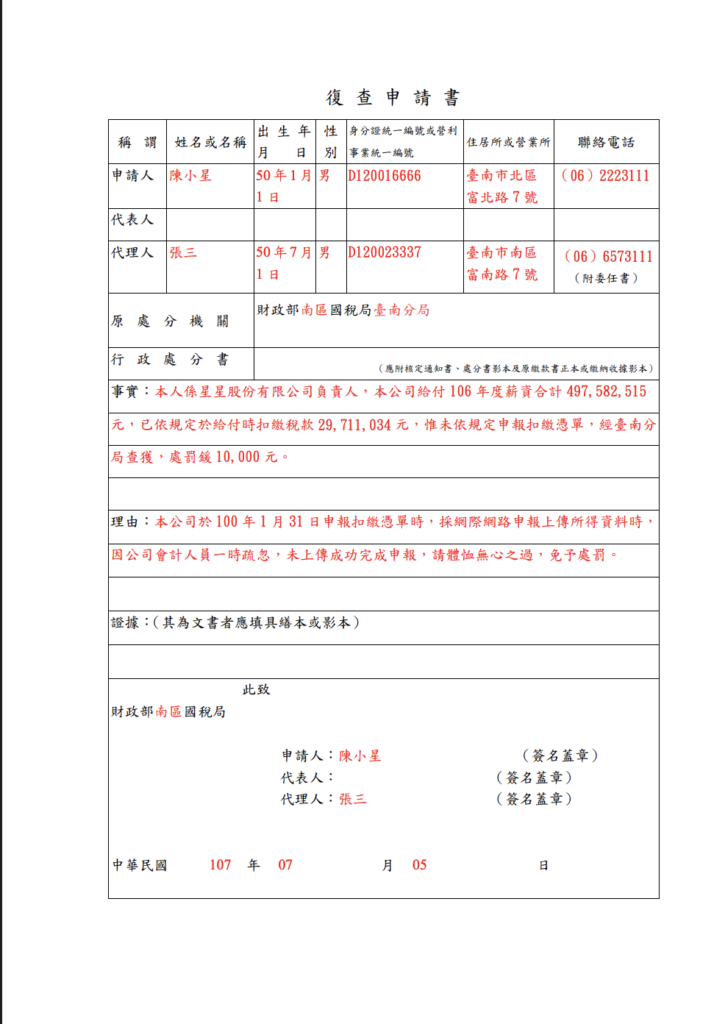

收到核定稅捐處分、決定要表示異議,第一步是向原處分機關提出復查申請書。

復查期間怎麼算?

期間怎麼算?

這是最容易出錯的地方。《稅捐稽徵法》第 35 條規定了四種不同的起算方式,對應不同的送達情形:

情形一:有應納或應補徵稅額

從繳款書送達後、繳納期間屆滿的翌日起算 30 天。許多人誤以為「在繳款期限前申請就來得及」,但起算點是繳納期間屆滿的「翌日」,不是你看到通知書的那天,也不是繳款期限當天。

情形二:無應納或應補徵稅額

從核定稅額通知書送達翌日起算 30 天。

情形三:依《稅捐稽徵法》第 19 條第 3 項規定送達

若當事人是以公示送達方式受送達核定稅額通知書,或以公告代替通知書者,應於通知書或公告所載應納稅額、應補徵稅額繳納期間屆滿的翌日起算 30 天。

情形四:依《稅捐稽徵法》第 19 條第 4 項或各稅法規定以公告代替

若稅法規定以公告代替核定稅額通知書的填具及送達,則從公告翌日起算 30 天。

實務上,情形三與情形四最容易被忽略。當事人往往不清楚自己屬於哪一種送達方式,也就無從正確計算期間。在處理這類案件時,第一件事就是確認送達方式,因為起算點一旦算錯,後續的一切努力都可能白費。

此外,這 30 天是「不變期間」,法律上沒有任何彈性。超過期限的復查申請,稽徵機關會直接駁回,不會給你補救的機會。

復查的功能是什麼?

簡單說,就是請原本做出處分的機關重新審視一次。雖然是同一個機關,但復查程序有一定的法律規範,稽徵機關必須重新調查事實。如果你能提出新的帳證資料或指出計算上的錯誤,復查決定是有可能改變的。

第二關:訴願,常見的問題在這裡

什麼時候可以提訴願?

狀況一:不服復查決定

自行政處分達到或公告期滿之次日起30日內。

狀況二:申請復查逾 2 個月,稽徵機關仍未作成決定

從稽徵機關接到復查申請書之日起超過 2 個月,若仍未收到任何決定,當事人即可提起訴願,且此時沒有提起訴願的期間限制,可隨時提起,不受 30 天拘束。

狀況三:對非核定稅捐之行政處分不服

前面提到非核定稅捐之行政處分有申請更正核定、調閱資料、變更登記等,被稽徵機關以「公文」或「當場拒絕」,這種情況可以直接提起訴願,不需要先走復查。直接提起訴願,從行政處分書送達翌日起算 30 天內提起。

實務上,狀況二最容易被誤解。許多當事人等了三個月、半年,以為稅局沒回應就是「石沉大海」,卻不知道超過 2 個月未決定,就已經具備提訴願的條件,而且沒有期間限制。這段等待時間其實可以主動出擊,而不是繼續乾等。

訴願書要送去哪裡?

另一個常見的程序錯誤是送錯地方。訴願書必須經由原行政處分機關轉送訴願管轄機關,也就是先遞給稽徵機關,由它代為轉送,而不是直接寄到財政部或行政院。送錯地方雖然不一定導致程序上的致命問題,但容易造成延誤。

這個階段的重點

訴願是行政體系內的最後一道關卡,由上級機關重新審查下級機關的處分是否合法、妥當。這個階段主要依據書面資料作成決定,案件的法律論述品質非常關鍵。

結論

「法律不保護權利上睡著的人。」這句古老的法諺 Vigilantibus non dormientibus jura subveniunt (“Equity aids the vigilant, not those who slumber on their rights.”),在稅務救濟程序裡體現得亦然。

實體上,稅局的核定不一定正確,你可能確實有理由反駁;但程序上,一旦錯過復查的 30 天、或訴願的 30 天,法律就不再給你開口的機會,不是因為你的主張不對,而是因為你沒有在對的時間說出來。

執業中最常看到的遺憾,案件本身可能有挑戰的空間,但當事人因為不清楚期間規則、誤解起算點,白白讓救濟機會流逝。

所以,收到任何來自稅局的通知,第一件事永遠是確認送達日期,第二件事是盡快諮詢律師評估是否值得救濟、應該走哪條路。這兩件事做對了,後面才有得談。

本文內容僅供一般法律知識參考,不構成具體個案之法律意見。稅務救濟涉及嚴格的法定期間與個案事實,建議您就具體情況諮詢專業律師,以確保您的權益獲得妥善保障。

救濟流程圖

復查申請表

復查填表範例

對本文議題有疑問,或面臨類似法律問題?歡迎透過 LINE 與律師聯繫。

LINE 諮詢