違法吸金罪是台灣刑事案件中爭議最多的罪名之一構成要件不夠明確、學說與實務分歧、利得金額計算複雜。這篇文章帶你快速認識銀行法吸金罪。

你有沒有想過,你集資創業或規劃的商業模式,跟投資人說好「每年配息」、「年報酬率10%」甚至「穩賺不賠」算不算違法?

這些問題,在台灣的刑事法庭上爭議了幾十年,背後的原因,在於台灣銀行法的規定本身就寫得很廣,廣到讓人難以預測自己的行為是否踩線。

對此,最高檢察署許祥珍檢察官曾以搜尋判決統計過,以2022年至2023年兩年間,臺灣高等法院審理51件違反銀行法案例中,界定「收受存款」、「以收受存款論」為標準,共查得51件判決,其中有罪44件、無罪7件,有罪率高達86.3%。

這條法律在說什麼?違法吸金罪的核心規定,由三個條文串在一起組成。

- 第一層:銀行法第29條第1項規定,除法律另有規定,非銀行不得收受存款。

- 第二層:第5條之1定義「收受存款」:向不特定多數人收受款項,並約定返還本金或給付相當或高於本金。

- 第三層:第29條之1的「擬制條款」:就算你換個名目,以借款、收受投資、使加入為股東等方式向多數人收資金,只要約定或給付「與本金顯不相當之報酬」,一樣以收受存款論。

違反規定者依第125條處三年以上十年以下有期徒刑;若因犯罪獲取財物達新台幣一億元以上,刑度提升為七年以上。

問題在於:這個規定寫得很廣,廣到幾乎任何人向多數人收錢並約定報酬的行為,都可能落入其中。

到底,這條法律在保護什麼?

立法理由說,這條法律的目的是保障「投資大眾權益」與「金融秩序」。實務見解也跟著這樣說。但學者指出,這個說法過於模糊,甚至有根本上的問題。筆者也贊成學者的看法,這樣保守的立法搭配重罪,無異扼殺了民間商業發展及金融新創之可能性。

資金沒有經過銀行,固然規避了金融監理體系,但在沒有經過銀行的情況下,要如何反過來對金融體系產生侵害,其實有疑義。而如果行為本身並不構成詐欺,又是成年人之間自願的投資或借貸,動用刑法重刑來介入,是否合理?

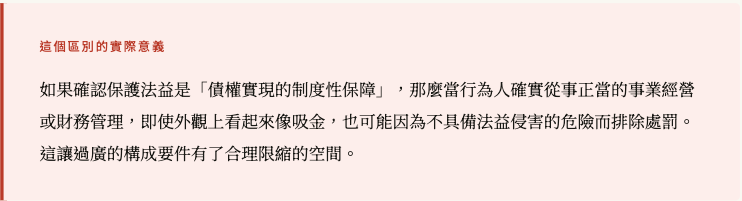

學術上有一種更清晰的說法:這條法律的核心保護法益,應該是制度性地確保存款人或出資人的債權能夠實現。換言之,當行為人吸收了資金,卻沒有任何業務經營或財務管理的規劃,使被害人的資金面臨無法返還的危險時,才是處罰真正的正當理由。

這條法律在保護什麼?

立法理由說,這條法律的目的是保障「投資大眾權益」與「金融秩序」。實務見解也跟著這樣說。但學者指出,這個說法過於模糊,甚至有根本上的問題。筆者也贊成學者的看法,這樣保守的立法搭配重罪,無異扼殺了民間商業發展及金融新創之可能性。

資金沒有經過銀行,固然規避了金融監理體系,但在沒有經過銀行的情況下,要如何反過來對金融體系產生侵害,其實有疑義。而如果行為本身並不構成詐欺,又是成年人之間自願的投資或借貸,動用刑法重刑來介入,是否合理?

學術上有一種更清晰的說法:這條法律的核心保護法益,應該是制度性地確保存款人或出資人的債權能夠實現。換言之,當行為人吸收了資金,卻沒有任何業務經營或財務管理的規劃,使被害人的資金面臨無法返還的危險時,才是處罰真正的正當理由。

下一個問題:既然是重罪,那麼雙方的關係到底是借款、投資,還是吸金?

實務上爭議最多的問題之一,就是如何區分「正當的借貸或投資行為」和「違法吸金」。

收錢的行為在本質上有兩種:

一是收受出資,資金投入共同事業,以事業的成敗決定損益,原則上難以保證返還固定金額。

二是收受存款,與事業投資無關,以返還本金為主要義務。這兩者在法律性質上截然不同,但在現實中往往難以區分,比你想像中困難許多。因為現實社會往往難以用二分法,而是交錯複雜!

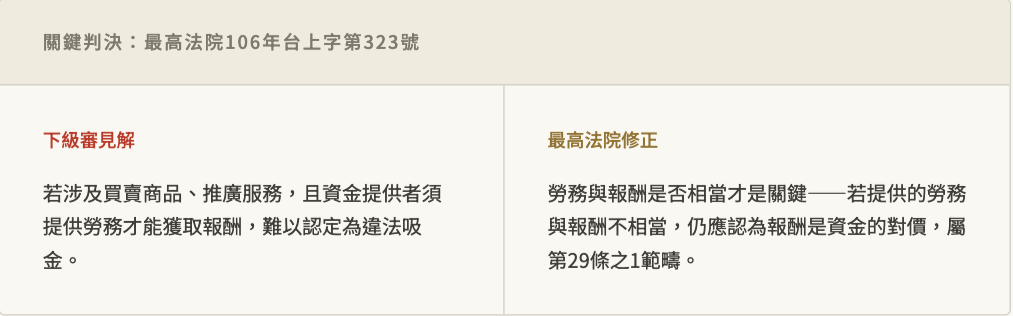

那麼,試著來看以下一個最高法院判決所認定的標準:

至於「與本金顯不相當之報酬」這個要件,爭議更是持續不斷。早期法院參考重利罪標準,後來轉向以銀行定期存款利率為比較基準,然律師認為這樣的比較基準十分保守。在低利率時代,定存對多數人來說,根本欠缺吸引性。近年有判決進一步提出:只要約定的報酬「足使多數人容易受吸引而交付款項」,就可能構成,筆者認為這樣說法更是在象牙塔裡寫判決。

學術上則有人主張,應找出投資人各種資金運用的「機會成本」—若投給行為人的報酬顯著高於其他通常的資金運用方式,才叫顯不相當。這樣的判斷沒有唯一標準,應視個案情形決定。

如果認定是違法吸金,辯護的下一個戰場還有:利得金額怎麼算?

為什麼重要?記得前面我們討論的,吸金罪刑責為「三年以上十年以下有期徒刑」。但「若因犯罪獲取財物達新台幣一億元以上,刑度提升為七年以上」。因此到底吸收了多少資金,便是一個很重要的數學問題。

目前有幾種主流主張,列舉如下:

「原始吸金規模說」認為,每一筆被吸收的款項都產生了債權難以實現的危險,所以要以吸金的原始總額計算,已返還的本金、管銷費用都不能扣除。

「被害人損害數額說」則主張以社會大眾實際受到的財產損失計算,已返還的本金應予扣除。

這些爭議對你有什麼意義?

違法吸金罪是一條「爭議體質」很強的法條。它的構成要件寫得很廣,導致很多本來應該由其他法律規範的行為(例如正當的投資集資、真實的借貸,而應該屬於民事法律糾紛),都可能落入其射程。

這也是為什麼,從事任何涉及向多人收取資金並約定報酬的商業行為,都需要格外謹慎。不只是「利率有沒有超過某個標準」,而是整個行為的結構:你有沒有真正在從事事業經營?有沒有財務管理的規劃?資金是否被妥善運用?這些問題的答案,可能決定你面對的是正常商業糾紛,還是一場刑事審判!

參考文章 許祥珍,〈犯罪事實認定方法論-由銀行法第29條之1構成要件談起〉《月旦裁判時報》 第 147 期 (2024年9月)

參考文章 林琬珊,〈銀行法違法吸收資金罪之理論與實務〉,《月旦法學教室》第231期(2022年1月)。

本文僅供法律知識普及之用,不構成任何具體法律建議,個案問題請個別預約諮詢。