長住海外卻保留台灣戶籍,過世後全球財產可能都得在台灣報稅。一個真實的跨國繼承爭訟,帶你讀懂這條你可能從未注意過的課稅邏輯。

假設你的母親,幾十年前移居美國,在那裡工作、退休、生活,也在那裡置產累財。但她仍保有台灣戶籍,偶爾回台探親,甚至在台灣也有些股票和不動產。

2007年,她在美國過世了。

你以為,她的台灣財產要繳台灣遺產稅,美國財產要繳美國遺產稅,各管各的、天經地義。但台灣稅務機關告訴你:不對。她的全球財產,都要在台灣報稅。

這不是假設,這是真實發生的案例,也是最高行政法院 2012 年一個重要判決的故事。

這個案子到底發生了什麼事?

案子一路從復查、訴願,打到行政訴訟,最終最高行政法院駁回上訴,維持國稅局核定。繼承人敗訴。

為什麼連美國的財產也要在台灣報稅?

這牽涉到台灣遺產稅法的一個基本原則—屬人課稅主義。

簡單說:如果死亡當時,被繼承人是「經常居住中華民國境內的國民」,那麼不管財產在哪裡,台灣都有權課稅。這就是為什麼,連你在美國的房子、銀行存款,都要算進台灣遺產稅的基礎裡。

所謂的「居住者」身分,決定的不只是你住在哪裡,而是台灣政府對你的財產有多大的課稅權力。

所以,本案最關鍵的問題只有一個:乙母算不算台灣的「境內居住者」?

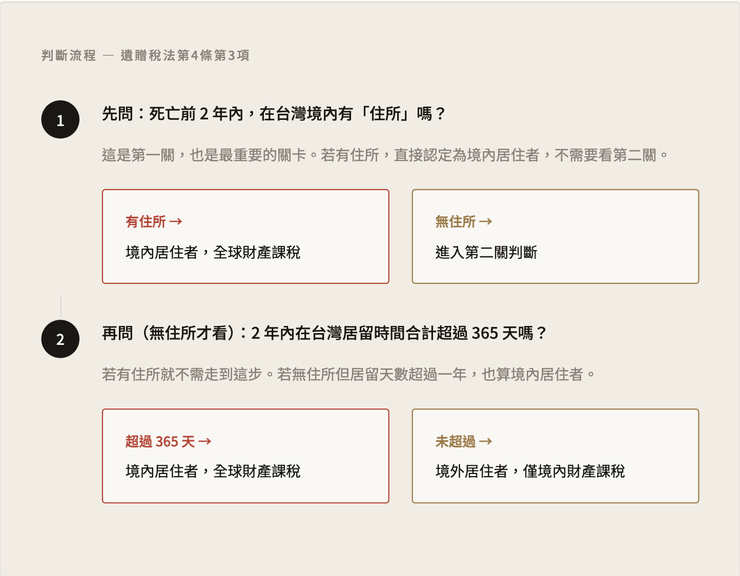

法律怎麼定義「境內居住者」?

遺贈稅法第4條第3項明文規定了兩個判斷標準,而且最高行政法院認為有優先順序:

看到這裡,問題就很清楚了:乙母究竟有沒有在台灣的「住所」?

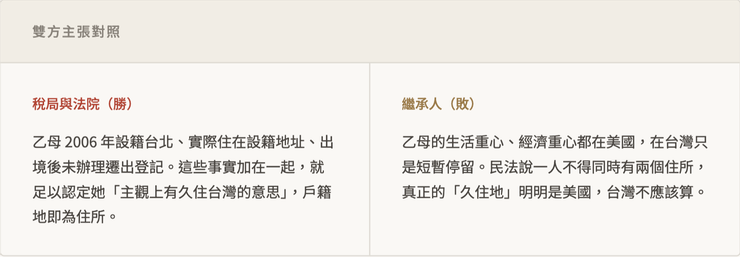

問題就在這裡—雙方對「久住」這件事,解讀完全不同。

最高行政法院採納稅局立場:乙母在台灣有戶籍、有居住事實、出境後未遷出戶籍,找不到任何「有意廢止台灣住所」的具體證據。因此,認定她死亡時仍在台灣設有住所,適用境內居住者課稅。

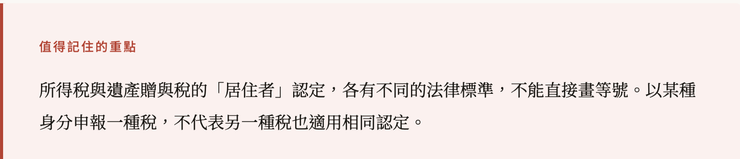

另一個小插曲:綜所稅申報可以算數嗎?

稅局還有一個補充論點:乙母生前每年都以「境內居住者」身分辦理綜合所得稅結算申報,稅局因此認為承認久住台灣的最好證明。

繼承人反駁:選擇綜所稅的申報方式,是法律適用的問題,稅局應該自己調查核認,不能單憑納稅人怎麼申報就認定居住者身分。

很可惜,最高行政法院對這個爭點沒有深入說明。但學者認為,這個反駁似有道理。因為當時乙母在台灣還持有家族公司股權,以居住者身分申報可以使用「股東可扣抵稅額」的節稅優惠,選擇這種申報方式可能只是節稅考量,不代表她真的認為自己是台灣居住者。

那我在美國繳的遺產稅,會白繳嗎?

好消息是,不會全部白繳。台灣遺贈稅法第11條第1項前段規定,如果境外財產已依當地法律繳納遺產稅,可以在台灣的應納稅額中扣抵。「國外財產依所在地國法律已納之遺產稅或贈與稅,得由納稅義務人提出所在地國稅務機關發給之納稅憑證,併應取得所在地中華民國使領館之簽證;……。」。財政部函釋也進一步放寬只需納稅憑證即可扣抵,而放寬檢附使領館簽證的要求(財政部台財稅字第10604544060號令)。

本案中,乙母的美國遺產已繳納約 1.06 億元的美國遺產稅,這筆錢可以從台灣的應納稅額中扣除。

但這不代表問題就完全解決了。台灣目前與任何國家都沒有簽署遺贈稅相關的租稅協定(只有所得稅協定),所以當發生「雙重居住者」的情況—同時被台灣和美國認定為各自的居住者—只能靠上面這條單邊扣抵機制來減輕重複課稅的傷害。

這個判決對你的意義

如果你或你的家人有以下情況,這個判決值得認真對待:

本案法院採取的標準相當明確,也相當嚴格:只要你在台灣有戶籍、加上任何程度的短暫居留事實,且沒有辦理遷出,法院就傾向認定你在台灣有「住所」,從而適用境內居住者課稅,全球財產都要報。

這個標準背後有政策邏輯:台灣允許雙重國籍,若要求「久住」才算境內居住者,許多富裕家庭只需保留戶籍但長居海外,就能輕易規避課稅。法院的解讀,無疑是在守住課稅權的邊界。

理解這件事,是跨國家族財產規劃的第一步。

參考文章 黃士洲老師,〈遺產稅上的居住者身分認定──最高行政法院101年度判字第792號評析〉,《月旦財稅實務釋評》第62期(2025年2月)。

本文僅供法律知識普及之用,不構成任何具體法律或稅務建議,個案問題請個別預約諮詢。